Опционная стратегия Стрэддл

Опционная стратегия Стрэддл

Стратегия опционов Straddle (двойственная политика) предполагает одновременное совершение двух сделок, которые направлены в разные стороны движения рынка. Стрэддл (стреддл) может быть длинным, коротким или альтернативным.

Long Straddle

Длинный стреддл – это приобретение опциона колл и покупка контракта пут с одинаковой ценой исполнения и временем истечения. Наиболее активно стратегию применяют инвесторы, ожидающие значительного изменения цены акции и не имеющие уверенности в направлении этого скачка.

Часто операцию предлагают профессионалы перед выходом финансовой отчетности бизнес-структуры. Если аналитика позитивная, возможно движение ценных бумаг вверх, если негативная – прогнозируется движение вниз. При этом необходимо учитывать поведение других игроков рынка, мысли которых подчинены такой же логике. В этом случае цены коллов и путов повысятся, и покрыть затраты на их покупку бывает очень сложно.

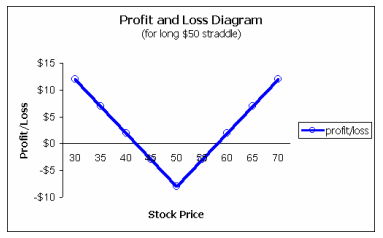

Можно предположить, что лучший момент применения стрэддла связан с предсказанием роста волатильности. Изменчивость цены увеличивает цены обоих сделок. Стреддл целесообразен, если прогнозируется серьезное движение цены акции и только при недооценке волатильности рынком. На рисунке показан график прибылей и убытков для длинного стрэддла:

Точки безубыточности отодвинуты сильно вверх и вниз от цены исполнения. Это обусловлено одновременной покупкой колла и пута. Точки безубыточности: снизу на позиции 42 доллара – это страйк минус обе премии, сверху на позиции 58 долларов – страйк плюс обе премии.

При движении акций в одну или другую сторону только один контракт может быть «в деньгах», поэтому осуществляется приобретение либо дорого колла, либо дорого пута. Так как в наличии только один опцион «в деньгах», должны быть восстановлены обе премии до получения прибыли.

Иногда на рынках складываются ситуации, когда внутренняя стоимость есть у обоих договоров. Такое возможно, если возрастает цена акции, заставляя колл приобретать внутреннюю стоимость, а потом она снижается ниже цены исполнения, тогда и пут приобретает внутреннюю стоимость. Игроку нужно не забывать вовремя фиксировать прибыль сначала по одной, а потом по другой сделке.

Нельзя говорить о неприбыльности Long Straddle, однако не стоит полностью быть уверенным в ставке на данную позицию. Две выплаченные премии всегда ведут в сторону проигрыша. Лучше всего применять стреддл в ожидании резкого и высокого скачка цены акции в одном из направлений, если стоимость опционов недооценена рынком.

Short Straddle

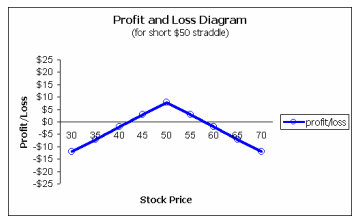

Короткий стрэддл – более выгодная стратегия, но и здесь не все так просто. Когда Short Straddle двигаются в направлении против рынка, они могут быть высокоубыточными. Именно поэтому инвесторам необходимо быть готовыми спокойно воспринять высокий убыток перед входом в позицию. Рисунок графика прибылей и убытков короткого стреддла:

Диаграмма показывает, что инвестор получит 8 долларов за короткий стрэддл, а точки безубыточности составят 42 и 58 долларов. За пределами этого интервала потери станут резко увеличиваться.

Отличной альтернативой для Short Straddle из коллов является покрытый стреддл (covered straddle). Она предполагает продажу стрэддла, если инвестор имеет длинную позицию по акциям. Риск сверху становится покрытым при условии, что число проданных сделок не превышает эквивалентную длинную позицию. Останется риск снизу, который связан с падением цены акции. Эта стратегия имеет огромный смысл при покупке большого количества акций, находящихся у инвестора.

Характеристика параметров длинного и короткого стрэддла:

|

Параметр

Стратегия |

Long Straddle |

Short Straddle |

|

Позиция |

длинный колл + длинный пут с одинаковым страйком и временем экспирации. |

короткий колл + короткий пут с одинаковым страйком и временем истечения. |

|

Ожидания |

бычьи и медвежьи без значения направления. |

нейтральные, слегка медвежьи, слегка бычьи. |

|

Риск |

нет. |

неограниченный сверху и снизу. |

|

Максимальная прибыль |

неограниченна. |

премия за оба опциона, которая возникает при закрытии цены цены акции около страйка на дату экспирации. |

|

Максимальный убыток |

премия, выплаченная за обе сделки. |

Неограниченный. |

|

Верхняя точка безубыточности |

страйк + премии за коллы и путы. |

страйк + премии за коллы и путы |

|

Нижняя точка безубыточности |

страйк – премии за коллы и путы. |

страйк – премии за коллы и путы. |

Покупка по системе Straddle

Стратегия предполагает при покупке одновременно двух опционов консолидацию рынка в некотором диапазоне. Полагается также, что произойдет прорыв текущих коридорных уровней, вследствие чего цена выстреливает или вниз, или вверх.

Помочь в аналитике позволят фигуры японских свечей: треугольник, алмаз и флаг. Если присутствует хоть одна из этих фигур, трейдеру целесообразно использовать стратегию стреддл, которая поможет заработать на росте или падении.

Продажа по системе Straddle

Продавать стреддл лучше всего, если есть уверенность, что цена не покинет коридор.

Из диаграммы видно, что ситуация зеркально изменилась, по сравнению с прошлым графиком. Трейдер, получив двойную премию, останется в позиции максимальной прибыльности. При движении цены в любую из сторон, появятся убытки.

Цель и риски стрэддла

Главная цель Straddle заключается в снижении потенциальных рисков и увеличении доходности одной из сделок. Следует учитывать, что покупка стреддла может быть убыточной при несвоевременном проведении операции. Эффективность приобретения во многом зависит от аналитики волатильности опциона профессионалами, а также от технического анализа.

Стрэддл нужно успеть купить в момент низкой волатильности и продать на высоком уровне изменчивости цены. При этом не стоит забывать, что низкая волатильность не демонстрирует направление цены. Данный показатель всего лишь сигнализирует о приближении момента, когда ценовой коридор, образованный ценовыми колебаниями, будет прорван.

Трейдер может получить неограниченную прибыль, если движение базового актива превысит ценовой интервал. Промежуток характеризуется суммой, затраченной на приобретение контракта. Если ситуация пойдет по-другому, игрок понесет убыток равный сумме покупки двух сделок.