{kind=link}

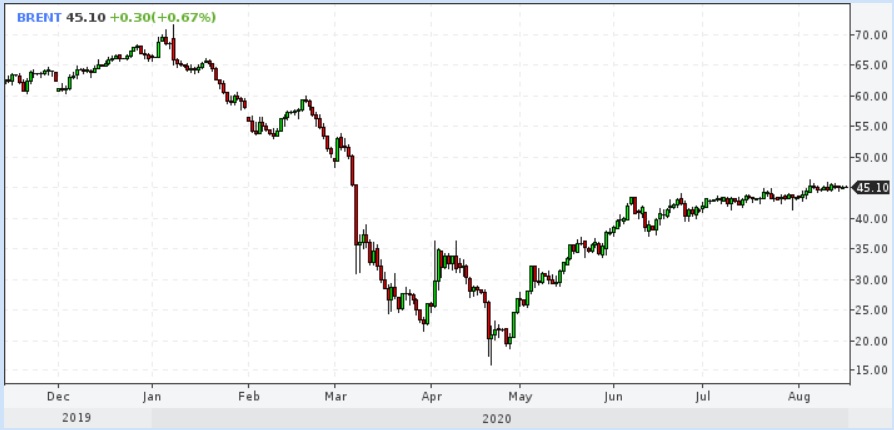

Цены нефти на прошедшей неделе нарисовали условно зеленую свечку - цена продемонстрировала колебания с размахом порядка одного доллара за баррель и смогла закрыться на положительной территории. Однако существенного тренда цен на рынке нефти по-прежнему не происходит. Покупатели и продавцы уравновешивают друг друга.

В США на прошедшей неделе продолжился пока еще молодой тренд на снижение запасов. Однако из опубликованных оперативных новостей наиболее важным стало показанное сильное снижение добычи нефти. Таким образом, консолидация добычи вблизи 11 Мб/д стала разрешаться в пользу снижения. Возможно, что тенденция на снижение добычи в передовой по этому параметру стране будет продолжена и далее. Снижение интенсивности буровых работ с запозданием уже дает свои результаты в динамике добычи. Уменьшение количества работающих буровых на создание нефтяных скважин в США продолжилось и на прошлой неделе - по данным компании Baker Hughes число активных буровых там за неделю снизилось еще на 6 штук. А всего за 5 месяцев число работающих буровых на нефть сократилось почти в 4 раза. А теперь, с приближением осени, на добычу нефти в США будет также влиять приближение сезона ураганов и вынужденные по случаю периодически бушующей стихии сворачивания работ на морских платформах.

Наступающая неделя должна принести новости о ходе буксующих переговоров США и Китая о судьбе торгового соглашения «первой фазы». На прошедшей неделе рынки заставили побеспокоиться на этот счет в связи с переносом работы переговорных команд на неопределенное время. А это могло бы дать корректировки прогнозов спроса на нефть. Некоторые нюансы могут всплыть с запланированного на наступающую неделю нового раунда бесконечных переговоров по Брекзит. Будет выходить достаточное количество макроэкономических показателей.

На рынке нефти пока сохраняется затишье, которое с приближением осени может закончиться новыми резкими движениями. Но пока усилия быков и медведей уравновешивают друг друга. Обещанная с августа прибавка добычи со стороны стран ОПЕК+ в известной мере компенсируется заметным ростом спроса на нефть. На стороне быков продолжает действовать сохраняющийся высокий уровень финансовой ликвидности на финансовых рынках. На некоторых рынках (особенно на рынках металлов) в последнее время наблюдался по-настоящему ажиотажный спрос. Вспомнив недавнюю динамику цен золота можно полагать, что игры моды на инвестиции в товарные активы еще могут преподнести сюрпризы и ценам нефти. Так, произошедшее в последние дни охлаждение интереса к металлам могло бы стать поводом для подобного рода колебаний и на рынке нефти. Однако пока сопоставимых изменений в динамике цен нефти совершенно не наблюдается. Впрочем, гадания об инвестиционных предпочтениях перегретого рынка не очень продуктивны.

Август не дает расслабиться инвесторам на фондовом рынке, особенно в связи с выходом индекса широкого рынка в США на абсолютные максимумы. Этот факт делает весьма вероятным, по крайней мере, корректирующее снижение, а возможно и более сильное снижение. В этой связи будет очень интересно увидеть то, как цены нефти перенесут ожидаемую коррекцию на фондовых и долговых рынках.

А пока ценам нефти удается абстрагироваться от игры рынков, выросших как на дрожжах повышенной ликвидности. Пока нефтяные трейдеры пытаются более внимательно следить за нюансами хрупкого равновесия между спросом и предложением. Особенно интересны те рынки, которые раньше других оправляются от ограничений спроса. И в первом ряду стоит динамика импорта нефти в Китай. Для России не менее важным остается обстановка на рынках Европы. Заметным событием последних дней стали известия о том, что, начиная с сентября, государственная нефтяная компания королевства Saudi Aramco вернется к политике скидок на европейском рынке. На важнейшем для наших поставок европейском рынке Саудовская Аравия собирается с сентября продавать нефть на 2,5-2,8 доллара дешевле. Так что СА делает серьезную заявку на выход из политики резких сокращений добычи, которую они проводили с мая. Впрочем, пока от предстоящего 19 августа совещания стран ОПЕК+ рынки не ждут изменений в политике. Да и от монетарных властей до сентября тоже логичнее не ждать резких изменений активности.

Комментарии (0):

Чтобы написать комментарий, необходимо авторизоваться.