{kind=link}

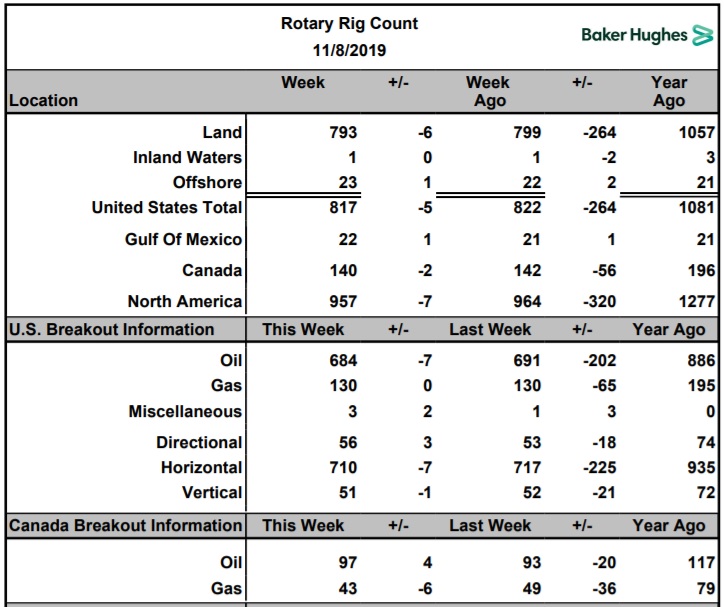

Компания Baker Hughes представила данные по динамике буровой активности по состоянию на 8 ноября 2019 года:

Как видим, в США продолжается начавшееся с конца прошлого года снижение буровой активности. Недельное снижение на этот раз составило еще 7 шт. На сегодня снижение от максимумов конца прошлого года составляет уже 204 выбывших из работы буровых или 23% процента от максимумов конца прошлого года. С учетом очень динамичного роста добычи нефти в США за последние три года процесс сокращения буровой активности становится все более интригующим. Динамика буровых медленно накапливает ставший уже довольно значительным тренд на сокращение, который со временем обязательно проявится в динамике добычи нефти. В Канаде ничего интересного – там продолжаются колебания вблизи сотни активных буровых.

В связи с обновлением данных уместно несколько слов о важности динамики буровых для оценки перспектив цен нефти.

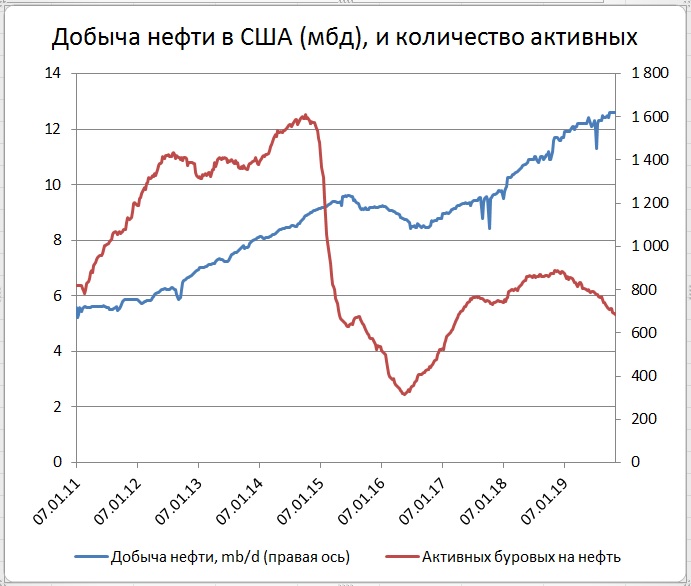

США вышли на первое место в мире по объемам добычи нефти. Их доля в мировой добыче составляет около 13%, а в потреблении около 20%. Но даже не только это делает их важнейшим для рынка игроком. Самое главное, что добыча нефти в США в последние годы является наиболее динамичным параметром. На текущий момент она достигла 12,6 МБ/д. За 3 года добыча нефти в США выросла на 4 МБ/д, а за 9 лет прибавила +7 Мб/д, то есть, увеличившись более чем в два. Поэтому для наблюдателя за рынком нефти естественно смотреть за тем, что происходит с добычей в США.

Поскольку добыча (сланцевой) нефти из действующих скважин снижается очень быстрым темпом (порядка 0,6 МБ/д за месяц), то критически важным становится отслеживание ввода в строй новых скважин и добыча из них «новой» нефти. Ее объемы зависят от количества буровых установок и «производительности» — то есть от объема добываемой новой нефти, добавляемой за счет работы одного бурового станка. Этот параметр имеет склонность к росту, однако ограниченному величиной порядка 1,5 тыс. баррелей в день на одну буровую установку. Значит, отслеживание количества действующих буровых действительно важно с точки зрения представления о будущей динамике добычи. Кроме того динамика количества активных буровых дает представление о степени близости цен нефти к порогу рентабельности. О том, что это не праздные рассуждение напоминают сообщения о плачевной ситуации у флагмана сланцевой индустрии США Chesapeake Energy.

Снижение интенсивности бурения в 2014-2015 годах привело к непропорциональному, но весьма заметному снижению добычи. Это снижение произошло примерно с полугодовым лагом по отношению к снижению интенсивности бурения. Однако видно, что иногда эти кривые движутся даже в разные стороны.

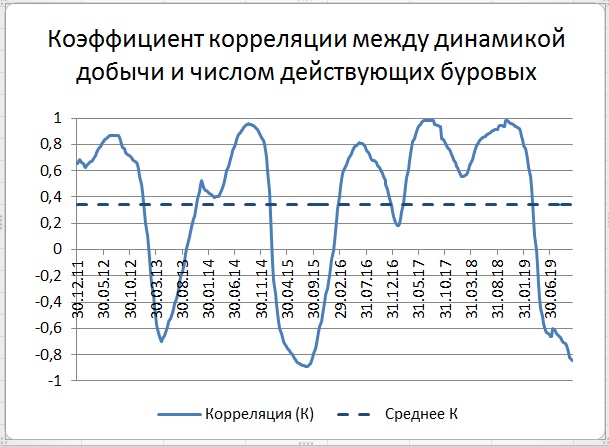

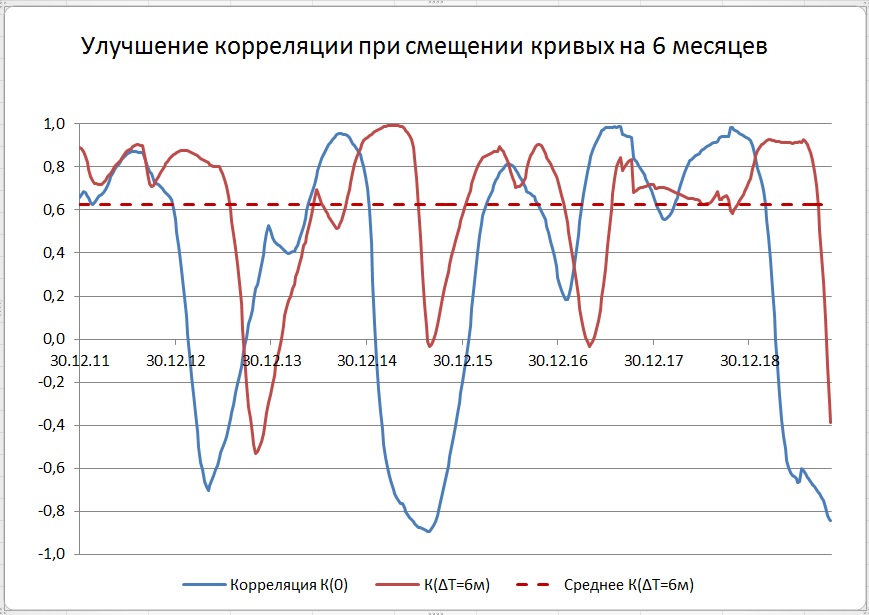

Если определить коэффициент корреляции между этими двумя параметрами с годовым окном, то можно увидеть, что этот коэффициент будет сильно зависеть от времени. Причем существуют периоды обратной корреляции. В этом смысле ценность оперативного отслеживания динамики буровых работ для ее влияния на предложение, а значит и на цены нефти невысока. Однако обращаем внимание, что среднее значение коэффициента корреляции за указанный на графике период имеет положительное значение.

Если же вспомнить о временном лаге ΔТ от начала бурения до добычи, то соответствующим преобразованием можно добиться увеличения среднего коэффициента корреляции. Видим, что максимум среднего значения корреляции получается при временном лаге около 6 месяцев.

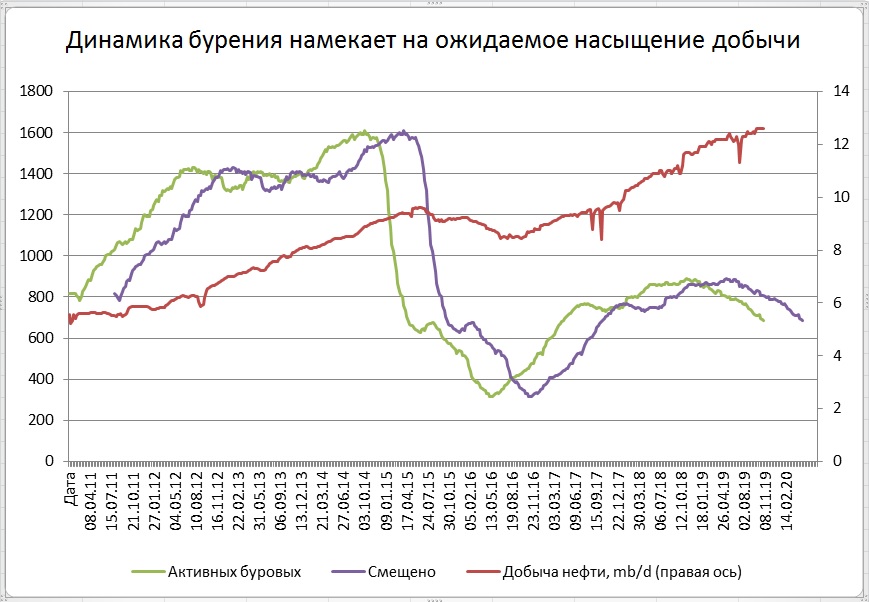

Значит, разумно сделать смещение графиков на такую величину. Тогда, даже визуально можно будет отметить периоды высокой корреляции указанных величин.

Из действующих на цены нефти факторов на долгосрочной перспективе важнейшим остается баланс спроса и предложения. Со стороны предложения теперь можно ждать меньше подвохов. Еще до недавнего времени рынок ожидал значительного прироста добычи в США в 2020 году, однако сейчас эти ожидания явно полезно пересмотреть. Действительно, в последний год наблюдается ускоряющееся по времени снижение темпов бурения в США. Хотя пока такое снижение темпов буровых работ не привело к снижению добычи, которая в последний год роста и сейчас находится на абсолютном максимуме. Частично это происходит за счет запуска пробуренных, но пока не введенных в эксплуатацию скважин, а частично за счет роста эффективности бурения. Но у того и у другого ограниченный ресурс. Поэтому снижение интенсивности буровых должно рано или поздно привести к торможению роста добычи. Вопрос, когда это же произойдет, требует гораздо более глубокого погружения в тему, но можно сделать утешительный вывод, что потенциал возможного снижения цен нефти весьма по причине перепроизводства достаточно ограничен. А мы будем продолжать следить за происходящими процессами.

Комментарии (0):

Чтобы написать комментарий, необходимо авторизоваться.